Le système de retraite français fait face à des mutations profondes, et au cœur de ces évolutions, la Caisse Nationale d’Assurance Vieillesse (CNAV) joue un rôle fondamental. Cet organisme gère la retraite de base des salariés du secteur privé, assurant à la fois la collecte des cotisations retraite et le versement des pensions. Face au vieillissement de la population et aux défis financiers, comprendre le fonctionnement de la CNAV est indispensable pour anticiper ses droits à la retraite et préparer sereinement cette étape clé de la vie.

Fonctionnement détaillé du régime de retraite géré par la CNAV

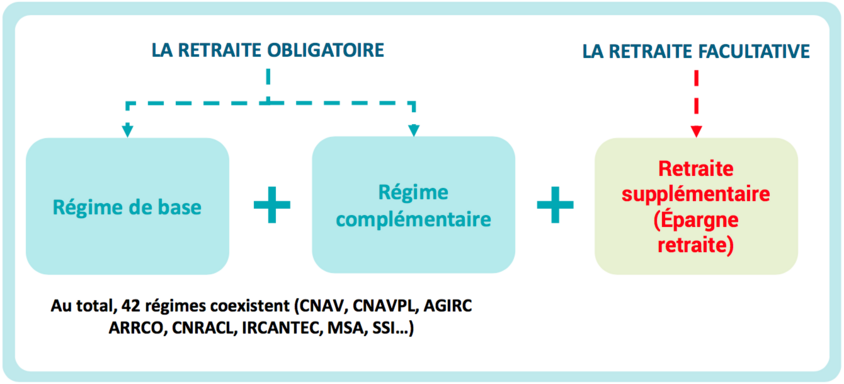

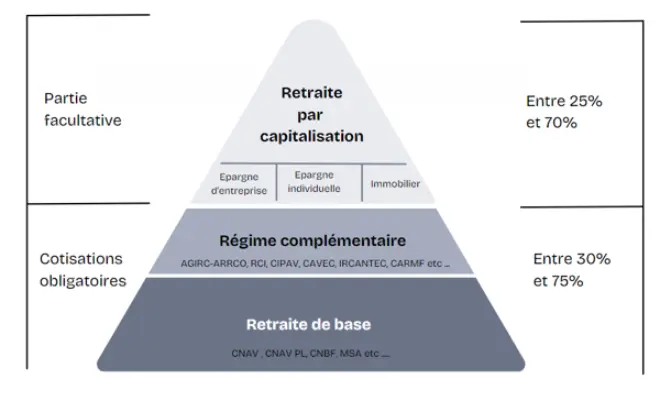

La CNAV assure la gestion de la retraite de base en collectant les cotisations retraite auprès des employeurs et des salariés. Ces prélèvements sont établis sur le salaire brut, et leur taux peut varier en fonction des revenus. Ce système de répartition repose sur la solidarité : les cotisations des actifs financent les pensions versées aux retraités actuels. Ainsi, la CNAV garantit la pérennité du régime de retraite par une gestion rigoureuse des flux financiers.

Le calcul de la pension prend en compte trois éléments principaux : le nombre de trimestres cotisés, le salaire annuel moyen calculé sur les 25 meilleures années, et le taux de liquidation qui dépend notamment de l’âge de départ. Grâce à des outils digitaux tels que le simulateur de pension ou le relevé de carrière disponibles en ligne, les futurs retraités peuvent mieux anticiper et optimiser leur départ.

Pour entamer les démarches, il est conseillé de déposer sa demande environ six mois avant la date souhaitée. La CNAV vérifie alors l’ensemble du dossier avant de procéder au versement mensuel de la pension. Ce suivi rigoureux facilite une transition sans stress vers la retraite.

Calcul pension et estimation des cotisations retraite

Chez la CNAV, le calcul des cotisations retraite repose sur une base salariale brute, avec un pourcentage de prélèvement partagé entre l’employeur et le salarié. Le taux varie, mais se situe généralement autour de 7 % à 10 % pour la part salariale, tandis que la part patronale peut atteindre environ 8 % ou plus.

Chaque cotisation créditée se traduit par des points accumulés sur le compte individuel de retraite, qui servent à déterminer le montant de la pension. La coordination entre la CNAV et les caisses régionales (CARSAT, CGSS) garantit la cohérence et la fiabilité des données.

En complément, pour ceux qui souhaitent approfondir les mécanismes financiers et leur impact personnel, il est intéressant de consulter des ressources comme ce guide détaillé sur le calcul de la retraite CNAV.

Conditions d’accès et âge légal pour bénéficier du droit à la retraite

L’âge légal de départ à la retraite fixé a 62 ans demeure la norme pour la majorité des assurés nés après 1955. Cependant, la validité de ce départ dépend également du nombre de trimestres cotisés. Pour une retraite à taux plein, par exemple, une personne née en 1960 doit justifier de 167 trimestres. Ce seuil augmente progressivement avec les générations suivantes.

Des dispositifs spécifiques existent pour permettre un départ anticipé, notamment dans le cadre de la retraite progressive dès 60 ans ou pour les carrières longues. Ceux qui exercent des métiers pénibles peuvent aussi prétendre à un départ anticipé avec une prise en compte du taux de pénibilité.

En cas d’incapacité reconnue, une retraite anticipée peut être accordée sans pénalité, sous réserve d’évaluation médicale par la CNAV. Ces différentes options illustrent la volonté de la caisse d’adapter son fonctionnement retraite aux parcours professionnels variés.

Versement des pensions et droits associés

Le versement de la pension se fait mensuellement, sur la base du calcul prenant en compte les salaires, trimestres et taux de liquidation. La CNAV assure également un service d’information et d’accompagnement personnalisé pour répondre aux questions des assurés et faciliter les démarches.

Au-delà de la retraite de base, la CNAV gère également la pension de réversion qui permet au conjoint survivant d’un assuré décédé de percevoir une partie de sa pension. Cette prestation est conditionnée à certaines règles d’âge, de ressources et de statut matrimonial, et ne concerne pas le concubinage ou le PACS.

Pour approfondir ces aspects, la lecture d’articles spécialisés, comme ceux disponibles sur cette page dédiée, est recommandée.

Défis financiers et réformes récentes impactant la CNAV

La CNAV doit composer avec une population vieillissante et une espérance de vie qui s’allonge, ce qui exerce une pression sur le système par répartition. Le nombre de retraités augmente alors que le nombre de cotisants stagne, mettant à mal la soutenabilité financière du régime.

Pour pallier ces difficultés, plusieurs réformes ont été mises en œuvre récemment, telles que l’allongement de la durée de cotisation, l’ajustement des âges de départ et l’instauration d’un compte professionnel de prévention destiné aux métiers pénibles. La CNAV adapte en permanence ses outils et processus pour intégrer ces évolutions tout en assurant un service de qualité.

Des perspectives d’évolution, incluant une éventuelle transition vers un système universel par points, font l’objet de débats publics et politiques. Ces changements pourraient modifier profondément le fonctionnement de la CNAV dans les prochaines années, rendant la compréhension actuelle essentielle pour préparer la retraite.

Pour suivre ces enjeux et leurs conséquences, une veille régulière est nécessaire, accompagnée d’une consultation de ressources fiables, comme ce guide d’actualités sur la retraite progressive.