La transition vers la retraite représente une étape décisive, marquant la fin d’une carrière et le début d’une nouvelle phase de vie. En France, le système de retraite repose en grande partie sur la Caisse nationale d’assurance vieillesse (CNAV), l’organisme clé pour les salariés du secteur privé. Comprendre les mécanismes de la CNAV, des démarches initiales au calcul de la pension, est essentiel pour toute personne souhaitant maîtriser ses droits à la retraite et optimiser ses revenus futurs. Face à la complexité des régimes de base et complémentaires, ainsi qu’aux multiples aides accessibles, ce guide offre un aperçu complet qui éclaire le parcours retraite et aide à mieux préparer cette étape cruciale.

La CNAV et ses régimes de retraite : comprendre les bases essentielles

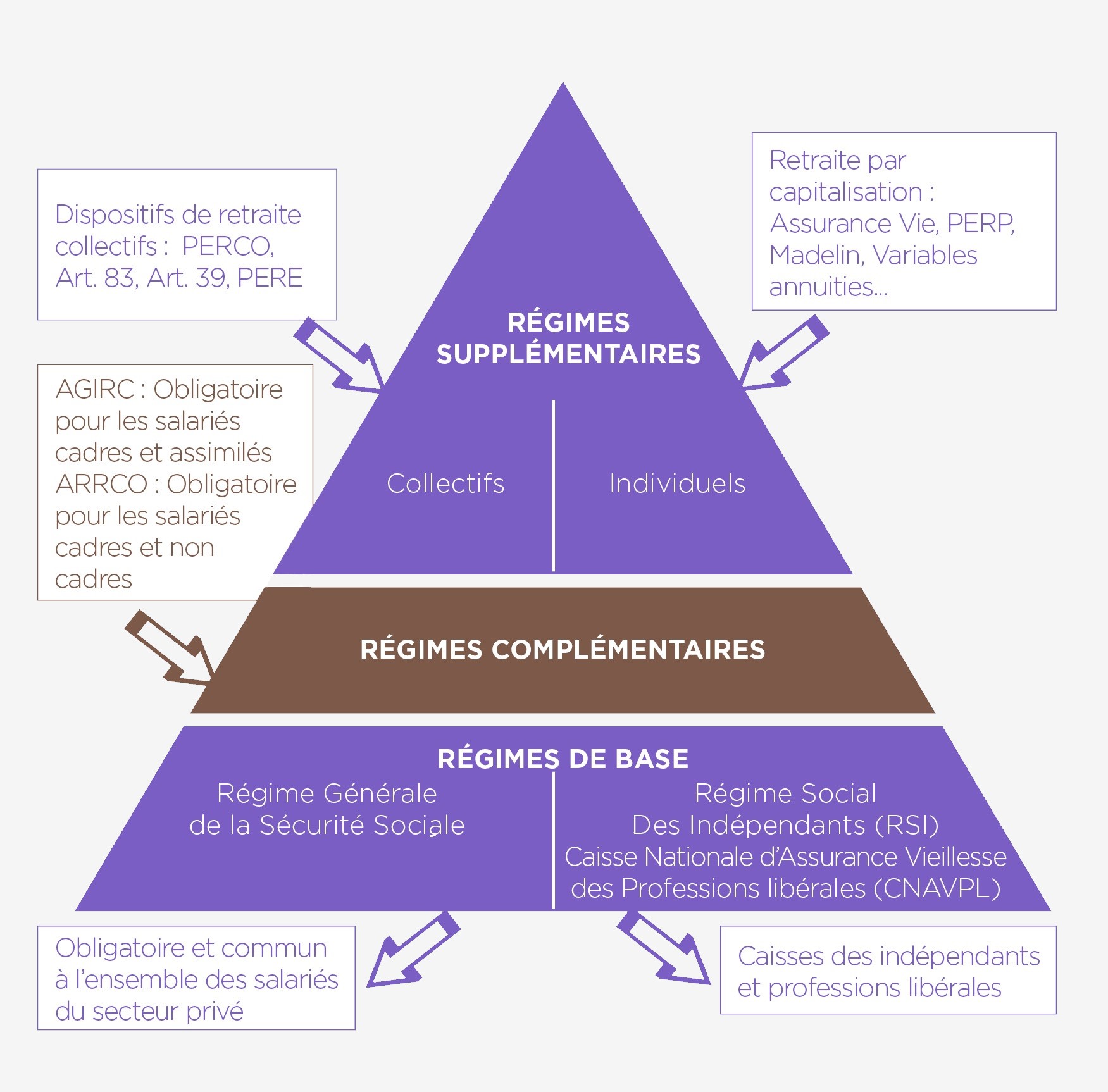

La CNAV s'impose comme la caisse principale pour la retraite de base des salariés du secteur privé en France. En 2025, elle regroupe environ 18 millions de cotisants et verse des prestations à près de 13 millions de retraités. Au-delà du régime de base, la CNAV s’articule avec des régimes complémentaires, notamment l’Agirc-Arrco, qui concerne tous les salariés, qu’ils soient cadres ou non-cadres, ainsi que l’Ircantec pour certains agents non titulaires de l’État. Ces structures complémentaires sont cruciales : elles complètent la pension de base et contribuent à une meilleure stabilité financière à la retraite.

Les démarches retraite : anticiper pour garantir un départ serein

La préparation du départ à la retraite auprès de la CNAV débute par le contrôle rigoureux du relevé de carrière, accessible en ligne, afin de vérifier ses droits et trimestres validés. L’âge légal fixé à 62 ans pour la plupart des assurés demeure une étape incontournable. La demande peut être faite par internet via le site officiel ou directement en contactant la caisse régionale. Les experts conseillent d’engager ces démarches entre 4 et 6 mois avant la date prévue de départ pour éviter tout retard dans le versement de la pension. Cette anticipation se révèle indispensable, surtout pour naviguer entre les subtilités du système et les déclarations indispensables à la bonne constitution du dossier.

Calcul pension : décote, surcote et maximisation des revenus

Le calcul du montant de la pension repose sur plusieurs critères, incarnés notamment par la notion de trimestres validés. Une décote s’applique si le départ intervient avant d’avoir obtenu la totalité des trimestres requis, réduisant la pension de 1,25 % par trimestre manquant. En revanche, la surcote permet une majoration identique par trimestre supplémentaire lorsque le travail se prolonge au-delà de l’âge légal avec tous les trimestres acquis. Cette double dynamique offre une marge stratégique pour optimiser pension et confort financier. Par exemple, poursuivre son activité après 62 ans sans avoir le taux plein, en cumulant des trimestres supplémentaires, peut considérablement augmenter le revenu mensuel.

La pension de réversion CNAV : un soutien vital pour les conjoints survivants

La pension de réversion, souvent appelée allocation veuvage, constitue une aide précieuse destinée aux conjoints survivants. Pour en bénéficier, plusieurs conditions s’imposent : être âgé d’au moins 55 ans, être marié au moment du décès (ou avoir été marié dans certains cas spécifiques) et ne pas dépasser un plafond de ressources fixé à 24 710,40 € brut annuels pour une personne seule. Le défunt doit quant à lui avoir cotisé au régime pendant au moins trois mois ou être retraité. Versée à hauteur de 54 % de la pension active du défunt, cette allocation minimale, à partir de 331,94 € par mois, peut représenter un soutien financier important. La demande nécessite une démarche proactive via le formulaire Cerfa et doit idéalement être effectuée dans l’année suivant le décès afin d’éviter toute interruption dans les versements.

Aides complémentaires et solutions pour améliorer votre retraite

Outre la pension principale, la CNAV met à disposition différentes aides pour renforcer l’autonomie et le pouvoir d’achat des retraités. L’allocation de solidarité aux personnes âgées (ASPA) s’adresse aux bénéficiaires à faibles revenus, avec un montant de 1 034,28 € mensuel pour une personne seule. Par ailleurs, des aides spécifiques facilitent l’adaptation du logement pour les seniors en perte d’autonomie ainsi que le financement de services d’aide à domicile. Ces dispositifs illustrent l’engagement de la CNAV à offrir un accompagnement humain et financier, reflet d’un système qui vise à sécuriser et optimiser la retraite dans toute sa diversité.

Pour approfondir votre réflexion sur les démarches retraite, la simulation retraite et les modalités de calcul pension, consultez les ressources détaillées en ligne. Par exemple, explorez les différences entre salaire brut et net pour mieux comprendre vos revenus (https://www.chevaux.info/difference-salaire-brut-net/), ou découvrez les conditions de la retraite progressive qui permettent un départ avantageux à 60 ans (https://www.chevaux.info/retraite-progressive-60-ans/). Ces outils et conseils retraite vous accompagnent pas à pas pour faire des choix éclairés, tout en tenant compte des réformes en cours et des options personnalisables offertes par la CNAV.